首页 / 教程

有人说陆金所要崩盘,你信吗?

2016-08-22 05:26:00

逻辑恰恰相反,是陆金所最安全,才会被用来加杠杆套利

如果有文章说陆金所要崩盘,你会相信吗?在我遇到的这个案例中,不同的人对这篇文章有不同反应,快速发展的金融体系已经把熟悉互联网的用户又进一步分为两类。

擅长使用互联网的一代人经常忍不住嘲笑守旧的老年人,例如很多老大爷仍然坚持使用存折拒绝银行卡和网络支付,但实际上这是一种非常稳妥的策略选择。在各种新产品不断涌现之后,自认为敢于尝新的年轻人或许也需要主动选择只用“存折”了。

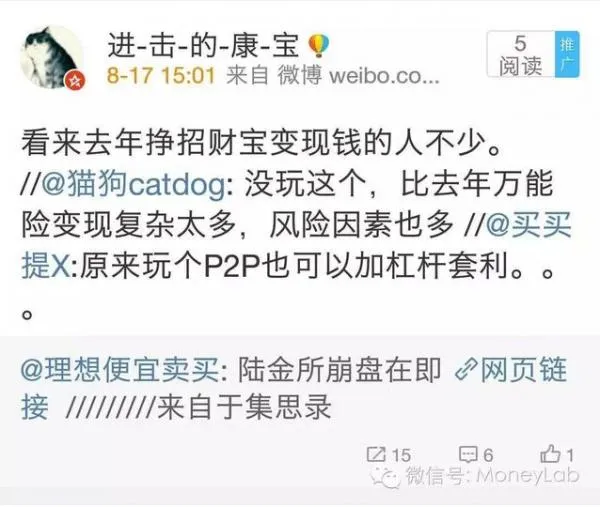

事情如上图,在微博上看到一篇很标题党的文章,《陆金所崩盘在即》。文章内容不用看,并不是说陆金所的产品不安全,是说大家都在玩加杠杆,迟早崩盘云云。注意看这条微博的第一个转发:原来玩个P2P也可以加杠杆套利,说的就是文章内容。之后的两个转发并没有担心陆金所崩盘,而是扯上了蚂蚁金服的招财宝万能险。

我把这张图转发到朋友圈,评论分化成两个方向。一个方向是担心陆金所是不是危险了,讨论为什么看不到这篇文章的内容,以及在陆金所的钱是不是安全;另一个方向是围绕加杠杆套利这种行为,讨论之前招财宝和现在陆金所的套利是不是足够安全。

对于普通人来说,P2P仍然是一个会被怀疑的新事物,但即便是在愿意尝新的这部分用户里,一部分人可以熟练操作各种加杠杆的套利,另一部分却完全看不懂前面这些人在做什么。

这几个微博转发之所以很淡定地讨论杠杆,是他们都明白原文说的“崩盘”并不是指陆金所的理财产品 ,而是利用这些理财产品的长短期限搭配进行套利。实际情况与耸人听闻的标题相反,恰恰是因为陆金所和招财宝的理财产品安全性足够高,才能放心来做加杠杆套利。但是更进一步看,招财宝套利在官方修改规则后已经不能再做了,陆金所今年的“4月练功房”等活动却在事实上鼓励加杠杆套利,担心加杠杆崩盘也是有道理的。

P2P加杠杆套利的逻辑错配,用低利率借来的钱去买高利率的理财产品。例如陆金所的明星产品36月稳赢安e年化收益率是8.4%,利用官网提供的增强流动性功能,可以拿到利率5%左右的30天借款,以及利率4%出头的14天以内借款。虽然借钱需要付利息,但只要借来的钱能拿到更高的收益,就相当于用杠杆放大了自己的收益率。

这种加杠杆套利需要对网站制定的规则有深入了解,比如我之前非常熟悉的招财宝规则,在官方修改后就彻底变成了无用知识,对陆金所的操作也没有实质帮助。招财宝修改规则之前,加杠杆套利的年化收益率可以达到30%以上——是的你没有看错,万能险10天转一次,每个月可以到手的收益是本金的3%多。陆金所套利我没有实际操作过,看文章分析也能轻松突破10%。

人人都喜欢高收益,但这样做不是没有风险的。首先是理财产品本身的风险,如果不是招财宝和陆金所这样安全性高的地方,规则允许也不会有这么多人敢做。其次是期限错配的风险,用利率低的短期借款买利率高的长期理财,还旧借新的衔接过程如果出了问题,杠杆也会同样放大损失。

再回到开篇时提到的两类朋友反应。对于已经熟悉套利规则的人来说,上述内容全是毫无价值的废话,不仅对挣钱没有帮助,还是夸大风险的危言耸听;对于还在担心陆金所是不是真会崩盘的朋友,上述内容又复杂到无法理解,哪怕我手把手现场教一遍都未必能学会。

同样都是对互联网非常熟悉的用户,在变化更迅速的互联网金融领域出现了分化。余额宝和二维码支付可以普及,但加杠杆套利就不大可能被普通用户熟练掌握,只能留给少数爱折腾和愿意承担风险的人。对于懒得在理财上费脑子的普通人,像只用存折的老大爷那样拒绝尝新,会随着这代人变老成为一个稳妥选项,存折虽然不方便可是不用担心所有网络支付和盗刷的问题。

你是哪一类用户?现在说陆金所要崩盘,你还会不会信?你会选择尝试“卡”,还是继续用最安全的“存折”?

最新内容

| 手机 |

相关内容

脱域仍正常登录电脑(用户脱域了怎

脱域仍正常登录电脑(用户脱域了怎么办),公司,用户,密码,账号,服务器,设置,登录,账户,1. 用户脱域了怎么办前提设置IP地址和DNS关闭防火墙;关

win10系统未授予用户请求登录类型

win10系统未授予用户请求登录类型该怎么办?,用户,登录,请求,系统,点击,类型,管理器,对话框,win10系统使用电脑时,常常会遇到win10系统未授予

怎么修改苹果电脑用户名(苹果电脑

怎么修改苹果电脑用户名(苹果电脑怎样修改用户名),登录,点击,用户名,设置,更改,输入,系统,苹果电脑,苹果电脑怎样修改用户名变更公司名称的

电脑系统账户出问题(电脑出现用户

电脑系统账户出问题(电脑出现用户账户控制是怎么回事),用户账户控制,密码,设置,点击,控制,通知,更改,账户,1. 电脑出现用户账户控制是怎么

吉比特无源光纤猫设置(吉比特无源

吉比特无源光纤猫设置(吉比特无源光纤接入用户端设备是猫吗),光纤,用户端,路由器,网线,网络,设置,信号,故障,1. 吉比特无源光纤接入用户端

微信不绑银行卡可以收钱和支付吗(

微信不绑银行卡可以收钱和支付吗(只需7步设置即可),微信,绑定银行卡,支付,点击,银行卡,设置,点击进入,添加,可以。微信不绑定银行卡可以收

滴滴支付设置(滴滴支付设置顺序)

滴滴支付设置(滴滴支付设置顺序),支付,设置,点击,滴滴出行,扣款,银行卡,选择,功能,1. 滴滴支付设置顺序当然可以,而且滴滴快车专车的车费支

电脑系统账户名如何看(电脑当前账

电脑系统账户名如何看(电脑当前账户的用户名在哪里看),点击,密码,用户,输入,帐户,账户,用户名,登录,1. 电脑当前账户的用户名在哪里看1、首