首页 / 教程

瑞幸咖啡亏损5亿,专家称品质不稳,瑞幸咖啡离实现盈利还有多远

2019-11-15 19:05:00

北京时间11月13日晚,瑞幸咖啡发布2019年第三季度财报。

公司第三季度实现营收15.4亿元,同比增长540.2%,高于市场预期的14.75亿元,但其第三季度仍净亏损5.3亿元,同比扩大9.7%。

此外,截止第三季度末,瑞幸咖啡门店数量为3680家,较去年同期的1189家增加209.5%。对此,瑞幸咖啡表示,“我们相信到今年年底,将成为中国最大的咖啡生产商。”

受此消息影响,瑞幸咖啡盘前涨幅一度扩大至超8%。截止北京时间13日19时30分,瑞幸咖啡涨6.95%,报20.3美元/股,总市值44.67亿美元,约合313亿人民币。

上海食品协会咖啡专业委员会主任王振东对市界表示,“瑞幸咖啡的优势在于成熟的资本运作能力已经在供应链端的整合能力,他们大部分的优势是传统餐饮行业所不具备的,例如瑞幸咖啡几乎按照时间表,实现了所有的融资目标直至上市计划,其中几乎没有试错过程;瑞幸咖啡通过建立蓝色联盟的方式使部分核心供应商成为股东,以此增强供应链端的影响力,降低成本等等。”

“不过,瑞幸咖啡的短板也正是传统餐饮企业的优势,例如产品品质不稳定,品控能力一般,产品线缺乏独特性等,导致客户对于瑞幸咖啡的口碑褒贬不一。”王振东表示。

某种程度上,瑞幸咖啡在未来能否实现盈利,将取决于这三项费用的变化——一是广告费用还要高调打多久,二是免费补贴还要持续多久,三是外卖单的配送费用有多高。

以上三项费用都纳入在营销费用中。2019年Q3,瑞幸咖啡的营销费用为5.58亿元。它并未在财报中透露明细项目的金额。

我们从此前瑞幸咖啡公开的一些历史数据来看这些数据的变化趋势。

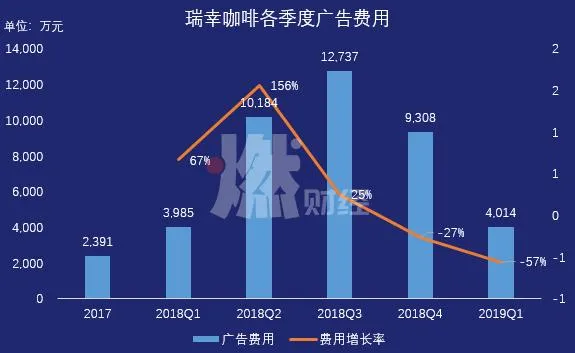

首先看广告。瑞幸咖啡刚起步时,采取了非常激进的广告轰炸策略。投放广告是为了获得品牌声量,用打渠道的方式打品牌。它在广告营销方面的投入,在2018年Q3达到顶峰,那个季度花费了1.27亿元。但从2018年Q4开始,瑞幸咖啡开始大幅缩减广告预算。

制图 / 燃财经

其次看拉新。在新用户获取方面,瑞幸咖啡采取了非常简单粗暴的策略:免费和补贴。2018年Q4,首杯咖啡免单的补贴支出达到新高度,花费了6595万元,但2019年Q1这项支出得到了控制,缩减至2982万元。

瑞幸咖啡的获客成本,从2018年Q1的104元,逐渐降至2019年Q1的17元。但从2019年Q2开始,瑞幸咖啡为了推小鹿茶,又开始新一轮补贴大战,并聘请了新的代言人刘昊然和肖战,这增加了拉新的成本,2019年Q2和Q3的获客成本分别涨至48.1元和55.2元。

制图 / 燃财经

最后看配送。瑞幸咖啡曾标榜自己是新零售咖啡,可以通过APP下单外卖配送,这种模式创新要先于星巴克。但这同时增加了成本,瑞幸咖啡试图通过门店的密集化和订单的规模化,来增大对配送成本的分摊。

2019年Q3,瑞幸咖啡93%的门店为快取店,外卖订单占比,已经从最高点的62.2%,一路降至12.8%,这意味着,到店消费的订单占比提高。另外,瑞幸咖啡早在2018年底,就开始调高订单的免配送门槛。

从数据来看,通过收入的提升,瑞幸咖啡已经解决了单店运营盈利的问题,但要在未来实现公司层面的整体盈利,除了不断提高效率降低成本,还需拿营销费用开刀。

但这带来的另一个问题是,如果瑞幸咖啡取消了首杯免单和折扣补贴,减少了广告投放,那些所谓的“活跃用户”,还能活跃多久?

瑞幸咖啡曾在去年表示,五年内不会停止补贴,它的目标是在2019年将店开到4500家。无论如何,这是一个听起来让人兴奋的故事。

最新内容

| 手机 |

相关内容

都市天际线手机版下载(都市天际线

都市天际线手机版下载(都市天际线手机版下载官方免费下载),天使纪元,下载,手机版,都市天际线,游戏,官方,最新版,魔幻,天使纪元安卓版官方下

最好的电脑免费杀毒软件(电脑免费

最好的电脑免费杀毒软件(电脑免费杀毒软件排行榜第一名),杀毒,金山毒霸,杀毒软件,用户,功能,免费杀毒软件,修复,能力,1. 电脑免费杀毒软件

流量用超了扣费可以要回来吗 | 要

流量用超了扣费可以要回来吗 | 要回超标流量费用的方法,流量,超标,运营商,提醒,人工客服,短信,客服,计费,1、中国移动当月超标的流量按0.29

第一人称射击游戏电脑版(免费的第

第一人称射击游戏电脑版(免费的第一人称射击游戏电脑),第一人称射击,游戏,孤岛危机,战地,射击游戏,第一人称,好玩,怪物猎人,1. 免费的第一

防弹衣是由什么材料制成的 | 防弹

防弹衣是由什么材料制成的 | 防弹衣的制作材料及防御能力,密度,性能,凯夫,能力,一块,头盔,能和,知识,有军事知识的军迷们都知道,防弹衣分软

民国三年袁大头一元值多少钱(免费

民国三年袁大头一元值多少钱(免费扫一扫识别古董估价软件),袁大头,银币,估价,版本,三角,成交,价值,钱币,遇到袁大头大家应该都不陌生,袁大头

Win10提示诊断策略服务未运行怎么

Win10提示诊断策略服务未运行怎么办?,启动,网络诊断,服务,右键,单击,属性,类型,策略,什么是诊断策略服务呢?换一种通俗说法来说话,一般在遇到

粤通卡app电脑版(app粤通卡下载安

粤通卡app电脑版(app粤通卡下载安装官方免费下载),激活,办理,蓝牙,安装,下载,审核,选择,程序,1. app粤通卡下载安装官方免费下载外地车是可